Cukai perkhidmatan adalah suatu cukai yang dikenakan ke atas:-

i. mana-mana perkhidmatan bercukai yang diberikan di Malaysia;

ii. orang berdaftar dalam menjalankan perniagaannya;

iii. mana-mana perkhidmatan bercukai diimport.

Orang yang kena cukai adalah orang yang menyediakan perkhidmatan bercukai di dalam perjalanan atau penerusan perniagaan di Malaysia dan bertanggungan untuk didaftarkan atau didaftarkan di bawah Akta Cukai Perkhidmatan 2018.

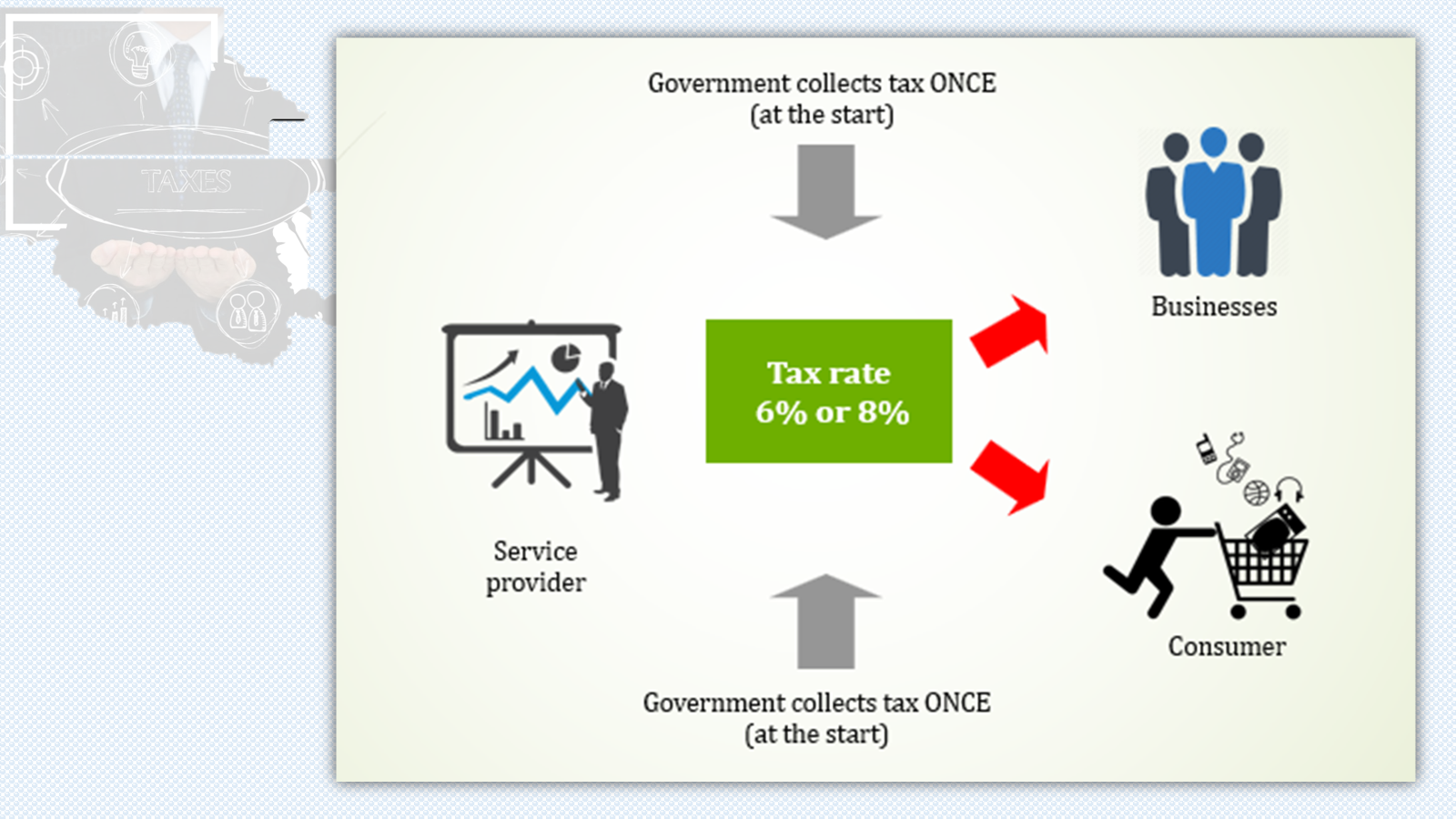

i. The tax rate is 8% for all taxable services except;

ii. F&B, Logistics, Telecommunications, and Parking are at a rate of 6%.

iii. RM25 for credit card / charge card.

Nilai ambang ditentukan melalui 2 kaedah:

(a)Kaedah ke belakang (historical)

Kaedah ke belakang adalah berdasarkan kepada nilai perkhidmatan bercukai bagi mana-mana bulan dicampur dengan nilai perkhidmatan bercukai bagi 11 bulan ke belakang sebaik sebelum bulan itu. Contoh: Nilai Perkhidmatan pada bulan Julai 2024 sehingga Ogos 2023

(b)Kaedah ke hadapan (future)

Kaedah ke hadapan adalah berdasarkan kepada nilai perkhidmatan bercukai bagi mana-mana bulan dicampur dengan nilai perkhidmatan bercukai bagi 11 bulan ke hadapan sebaik selepas bulan itu. Contoh: Nilai Perkhidmatan pada bulan Julai 2024 sehingga Jun 2025

Peruntukan perkhidmatan penyediaan makanan oleh mana-mana kafeteria adalah tertakluk kepada cukai perkhidmatan sekiranya nilai jualan perkhidmatan yang disediakan melebihi RM 1,500,000.00