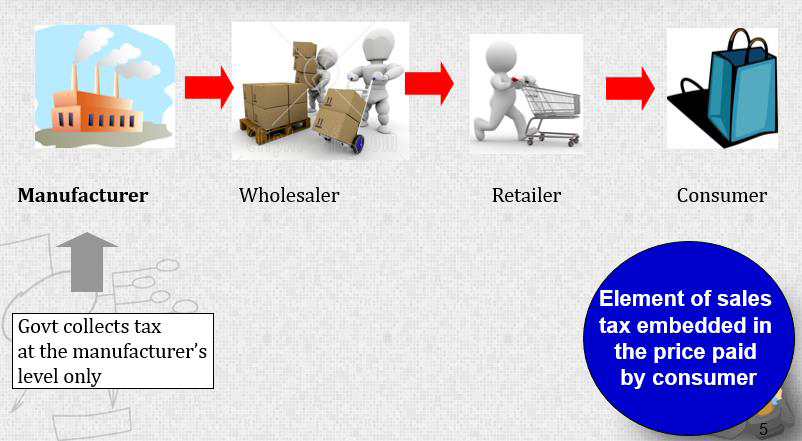

Cukai jualan adalah cukai seperingkat yang dikenakan dan dilevi:

i. on taxable goods manufactured in Malaysia by a taxable person and sold by

him (including used or disposed off) ; and

ii. on taxable goods imported into Malaysia.

Barang yang tertakluk kepada cukai jualan adalah barang yang TIDAK disenaraikan di dalam Perintah Cukai Jualan (Pengecualian Barang Dari Cukai Jualan) 2018 .

Pengilangan bermaksud:

i. Perubahan bahan dengan cara manual atau mekanikal ke atas suatu produk kepada suatu produk baru dengan menukar saiz, bentuk, komposisi, sifat atau kualiti bahan tersebut dan termasuk pemasangan bahagian-bahagian ke dalam satu jentera atau produk lain. Walau bagaimanapun, pengilangan tidak termasuk pemasangan

mesin atau peralatan untuk tujuan pembinaan.

ii. Berkaitan dengan petroleum, apa-apa proses pengasingan pembersihan, penukaran,

penapisan dan pengadunan.

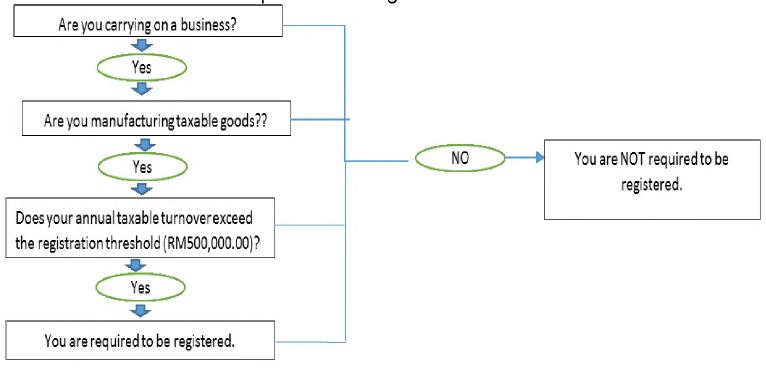

Orang bercukai adalah orang yang mengilang barang bercukai dan nilai jualan tahunan melebihi nilai ambang RM500,000.00 dan bertanggungan untuk berdaftar.Orang itu dikehendaki untuk berdaftar melalui sistem MySST.

Kadar cukai jualan adalah 5%, 10% atau kadar tertentu.

Orang kena cukai dikehendaki berdaftar, mengeluarkan invois dan mengenakan cukai jualan ke atas jualan, mengekalkan rekod yang betul dan akaun cukai dengan mengemukakan penyata dwi-bulanan kepada JKDM.